Досрочное погашение ипотеки за год требует тщательного финансового планирования и дисциплины. Рассмотрим эффективные методы ускоренного погашения жилищного кредита.

Содержание

Основные стратегии ускоренного погашения

| Стратегия | Принцип действия |

| Увеличение ежемесячных платежей | Повышение суммы регулярных взносов |

| Единовременное погашение | Внесение крупных сумм при возможности |

| Рефинансирование | Перекредитование на более выгодных условиях |

Пошаговый план погашения

Анализ текущей ситуации

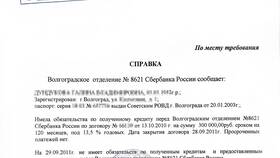

- Уточните остаток основного долга

- Рассчитайте общую сумму процентов за год

- Определите ежемесячный платеж при стандартном графике

Расчет необходимых платежей

- Разделите общую сумму долга на 12 месяцев

- Добавьте проценты за каждый месяц

- Учтите возможные комиссии за досрочное погашение

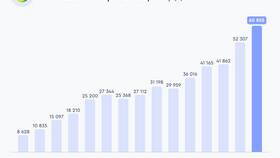

Пример расчета для ипотеки 5 млн рублей

| Параметр | Значение |

| Срок кредита | 20 лет (240 мес.) |

| Ставка | 8% годовых |

| Ежемесячный платеж | 41 822 руб. |

| Платеж для погашения за год | ~435 000 руб./мес. |

Источники увеличения платежей

- Использование накоплений

- Продажа другого имущества

- Получение наследства или подарка

- Дополнительные доходы (подработка, инвестиции)

Юридические аспекты досрочного погашения

- Проверьте договор на наличие штрафов за досрочное погашение

- Уведомите банк о намерении досрочно погасить кредит (за 30 дней)

- Получите актуальную выписку по остатку долга

- Оформите снятие обременения после полного погашения

Альтернативные варианты

| Вариант | Преимущества |

| Частичное досрочное погашение | Снижение финансовой нагрузки |

| Кредитные каникулы | Временное снижение платежей |

Рекомендации по ускоренному погашению

- Составьте подробный финансовый план

- Используйте калькуляторы досрочного погашения

- Контролируйте изменения остатка долга

- Учитывайте налоговые вычеты при расчетах