Местные налоги представляют собой обязательные платежи, установленные муниципальными образованиями для формирования доходов местных бюджетов. Рассмотрим их особенности, виды и значение для территориального развития.

Содержание

Основные характеристики местных налогов

- Устанавливаются представительными органами муниципалитетов

- Поступают в бюджеты городских округов, муниципальных районов

- Имеют целевое назначение для решения местных задач

- Ставки определяются в пределах федеральных норм

- Администрируются местными налоговыми органами

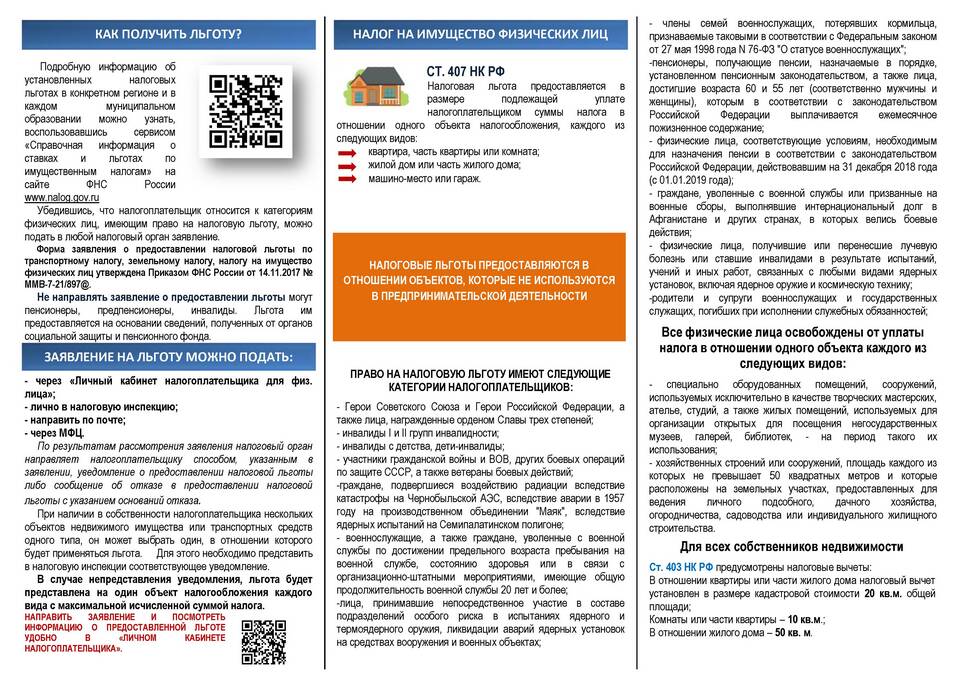

Виды местных налогов в РФ

| Налог | Объект налогообложения | Предельные ставки |

| Земельный налог | Земельные участки | 0.3-1.5% от кадастровой стоимости |

| Налог на имущество физических лиц | Жилые дома, квартиры, гаражи | 0.1-2% от инвентаризационной стоимости |

| Торговый сбор | Торговая деятельность | Устанавливается местными властями |

Правовые основы местного налогообложения

- Налоговый кодекс РФ (часть 2)

- Федеральные законы о местном самоуправлении

- Решения представительных органов муниципалитетов

- Нормативные акты субъектов Федерации

Полномочия местных органов власти

- Установление налоговых ставок в пределах федеральных норм

- Определение порядка и сроков уплаты налогов

- Утверждение налоговых льгот для отдельных категорий

- Контроль за полнотой и своевременностью уплаты

- Распределение поступивших средств

Направления расходования местных налогов

| Направление | Доля расходов |

| Благоустройство территорий | 25-35% |

| Образовательные учреждения | 20-30% |

| Дорожное хозяйство | 15-25% |

| Коммунальное обслуживание | 10-15% |

Особенности исчисления местных налогов

- Расчет производится налоговыми органами

- Налоговые уведомления направляются плательщикам

- Возможность получения льгот при наличии оснований

- Использование кадастровой стоимости для расчета

- Годовой период налогообложения

Местные налоги играют важную роль в обеспечении финансовой самостоятельности муниципалитетов и позволяют решать актуальные вопросы развития территорий за счет средств местных жителей и организаций.