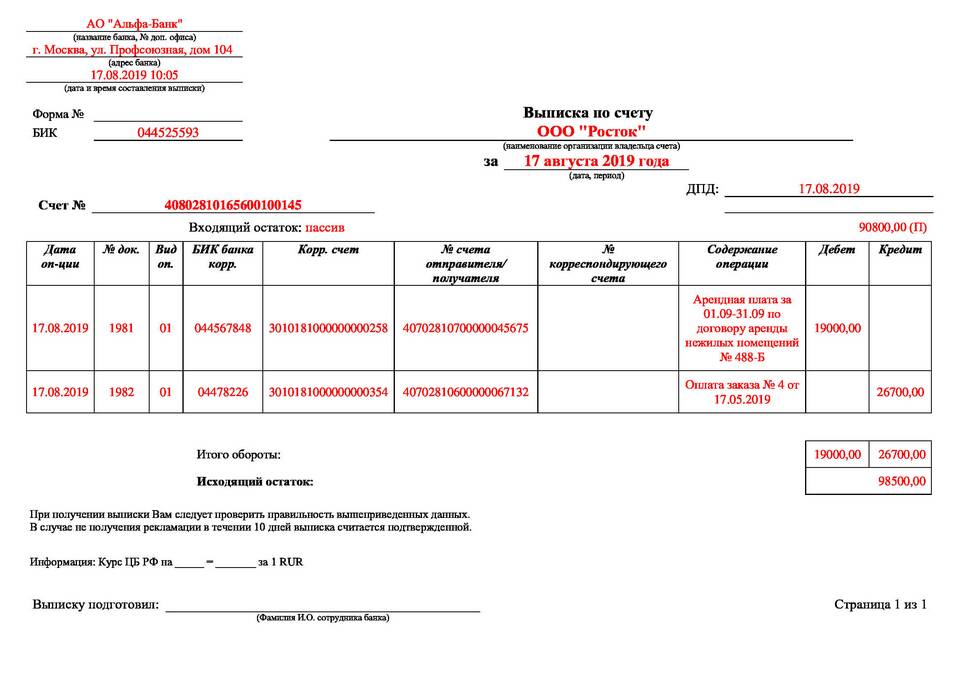

В бухгалтерском учете понятия "дебет" и "кредит" являются основополагающими для отражения всех хозяйственных операций. Эти термины используются в системе двойной записи, где каждая операция затрагивает как минимум два счета.

Содержание

Основные определения

| Дебет (Дт) | Левая сторона бухгалтерского счета, отражающая поступление средств или увеличение актива |

| Кредит (Кт) | Правая сторона бухгалтерского счета, показывающая расход средств или увеличение обязательств |

Как работают дебет и кредит для разных типов счетов

Активные счета (учет активов)

- Дебет - увеличение актива

- Кредит - уменьшение актива

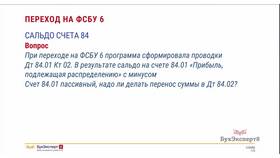

Пассивные счета (учет обязательств и капитала)

- Дебет - уменьшение обязательства

- Кредит - увеличение обязательства

Активно-пассивные счета

- Могут иметь как дебетовое, так и кредитовое сальдо

- Отражают расчеты с контрагентами

Примеры операций

| Операция | Дебет | Кредит |

| Поступление денег на расчетный счет | 51 "Расчетные счета" | 62 "Расчеты с покупателями" |

| Выплата заработной платы | 70 "Расчеты с персоналом" | 50 "Касса" |

| Покупка материалов | 10 "Материалы" | 60 "Расчеты с поставщиками" |

Принцип двойной записи

Каждая хозяйственная операция отражается:

- По дебету одного счета

- По кредиту другого счета

- На одинаковую сумму

Важные правила

- Сумма дебетовых оборотов всегда равна сумме кредитовых оборотов

- Баланс должен сходиться

- Ошибки в проводках приводят к искажению отчетности

Как запомнить разницу

- Для активов: дебет - "нам должны", кредит - "мы должны"

- Для пассивов: дебет - "мы отдаем", кредит - "нам прибавляют"

Правильное понимание дебета и кредита - основа грамотного ведения бухгалтерского учета и составления достоверной финансовой отчетности.