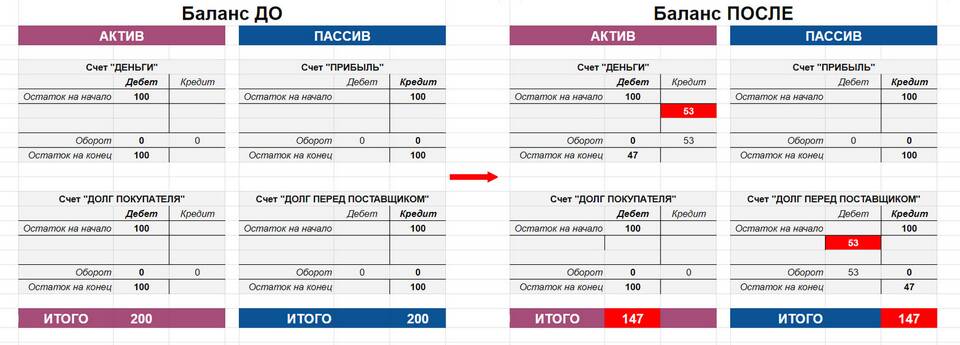

Счет 84 "Нераспределенная прибыль (непокрытый убыток)" относится к разделу капитала в бухгалтерском учете. Дебетовый остаток по этому счету имеет особое значение для финансового состояния организации.

Содержание

Характеристика счета 84

| Аспект | Описание |

| Тип счета | Пассивный, относится к разделу "Капитал" |

| Дебетовый остаток | Отражает сумму непокрытого убытка |

| Кредитовый остаток | Показывает размер нераспределенной прибыли |

| Аналитический учет | Ведется по направлениям использования прибыли |

Причины дебетового остатка

- Финансовые убытки по итогам отчетного периода

- Превышение расходов над доходами

- Списание убытков прошлых лет

- Использование прибыли на покрытие убытков

- Отрицательный финансовый результат деятельности

Последствия дебетового остатка

- Снижение размера собственного капитала организации

- Ограничение возможности выплаты дивидендов

- Возможные проблемы с кредитоспособностью

- Необходимость разработки антикризисных мер

- Влияние на налоговые обязательства

Как отражается в отчетности

| Отчетная форма | Отражение дебетового остатка |

| Бухгалтерский баланс | В разделе "Капитал" в круглых скобках |

| Отчет о финансовых результатах | Как чистый убыток периода |

| Отчет об изменениях капитала | В графе "Уменьшение капитала" |

Способы погашения убытка

- За счет резервного капитала

- Путем направления будущей прибыли

- За счет дополнительных взносов собственников

- Путем реструктуризации обязательств

- Через уменьшение уставного капитала

Налоговые аспекты

- Убыток уменьшает налогооблагаемую базу в будущих периодах

- Перенос убытков ограничен 10 годами

- Требуется документальное подтверждение убытков

- Особый порядок для контролируемых сделок

- Ограничения для некоторых налоговых режимов

Рекомендации по учету

- Регулярно анализировать причины убытков

- Вести раздельный учет по видам убытков

- Своевременно оформлять перенос убытков

- Разрабатывать план покрытия убытков

- Консультироваться с налоговыми специалистами