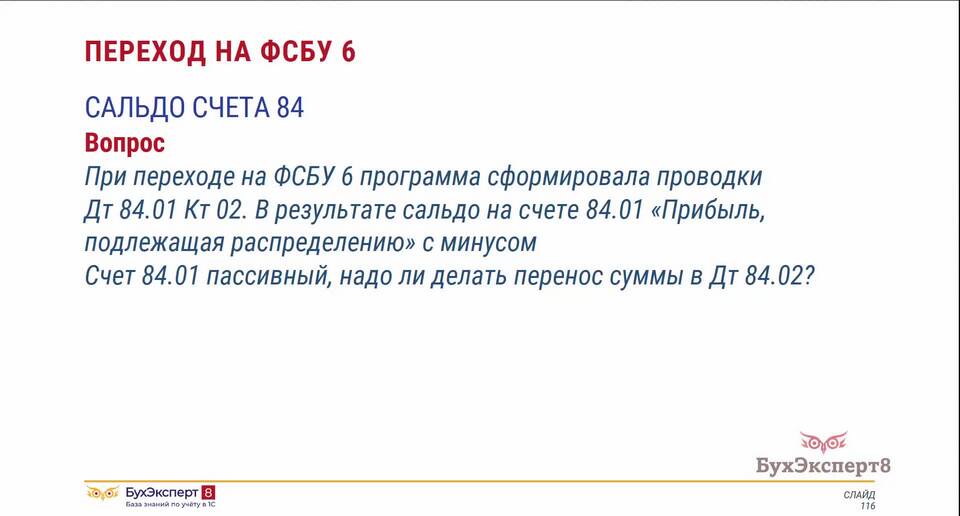

В бухгалтерском учете счет 84 "Нераспределенная прибыль (непокрытый убыток)" является важным элементом отражения финансовых результатов деятельности предприятия. Кредитовое сальдо по счету 84 имеет особое значение для анализа финансового состояния организации.

Содержание

Характеристика счета 84

Счет 84 относится к разделу "Капитал" плана счетов бухгалтерского учета и используется для отражения:

- Нераспределенной прибыли отчетного года

- Непокрытого убытка

- Результатов переоценки активов

- Изменений в учетной политике

Кредит счета 84

| Операция | Корреспонденция |

| Отражение нераспределенной прибыли | Дт 99 - Кт 84 |

| Направление прибыли на дивиденды | Дт 84 - Кт 75 |

| Покрытие убытков прошлых лет | Дт 84 - Кт 84 |

Анализ кредитового сальдо по счету 84

Кредитовое сальдо по счету 84 означает:

- Наличие нераспределенной прибыли у организации

- Финансовую устойчивость предприятия

- Возможность направления средств на развитие бизнеса

- Потенциал для выплаты дивидендов

Практическое применение счета 84

В бухгалтерской практике кредит счета 84 используется для:

- Формирования резервного капитала

- Увеличения уставного капитала

- Покрытия убытков прошлых периодов

- Создания фондов специального назначения

Важные особенности учета

| Аналитический учет | Ведется по направлениям использования прибыли |

| Отчетный период | Счет закрывается в конце финансового года |

| Налоговые последствия | Влияет на расчет налога на прибыль |

Правильное отражение операций по кредиту счета 84 позволяет достоверно оценить финансовое положение компании и принять обоснованные решения по распределению прибыли.