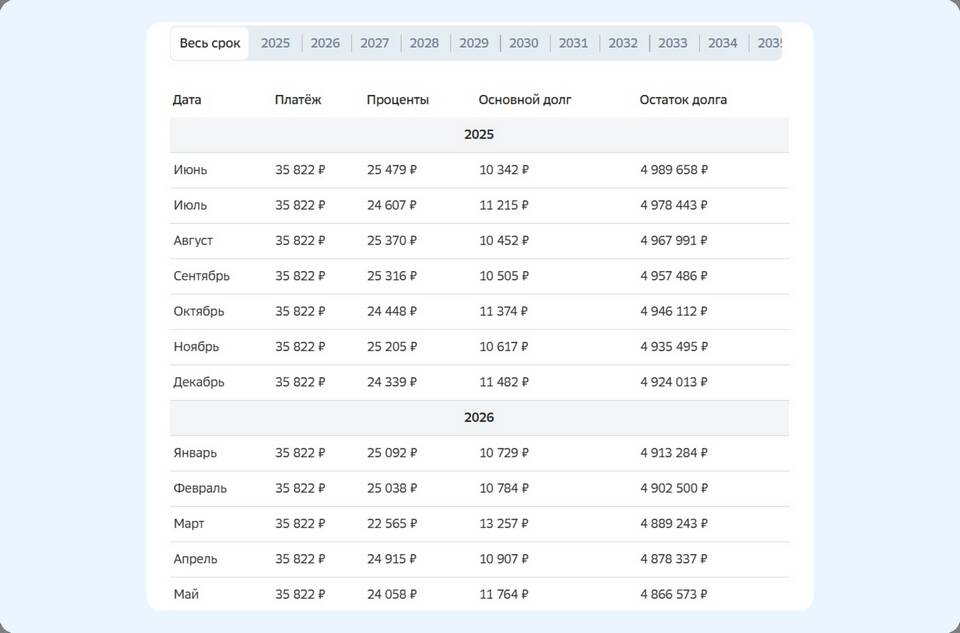

Досрочное погашение ипотечного кредита завершает финансовые обязательства перед банком, но требует выполнения ряда важных процедур. Рассмотрим пошаговый алгоритм действий после полного погашения ипотеки.

Содержание

Получение подтверждающих документов от банка

- Справка о полном погашении кредита

- Выписка из реестра залогов (при ипотеке с регистрацией)

- Кредитный договор с отметкой о закрытии

- Заключение о снятии обременения

Снятие обременения с недвижимости

| Этап | Действия |

| 1 | Получение закладной у банка (если выдавалась) |

| 2 | Подача заявления в Росреестр через МФЦ |

| 3 | Ожидание внесения изменений в ЕГРН (5-10 дней) |

| 4 | Получение выписки из ЕГРН без отметки об ипотеке |

Возврат страхового взноса

- Запрос в страховую компанию о расчете возврата

- Подача заявления на возврат страховой премии

- Предоставление справки о досрочном погашении

- Ожидание перечисления средств (до 30 дней)

Налоговые последствия

- Возможность возврата НДФЛ с процентов (если не использован ранее)

- Отмена налогового вычета по процентам

- Обязанность декларировать доход при продаже ранее залоговой недвижимости

Проверка кредитной истории

| Действие | Срок |

| Запрос кредитного отчета | Через 10-15 дней после погашения |

| Проверка статуса кредита | Должен быть указан как "закрыт" |

| Оспаривание ошибок | При необходимости через БКИ |

Дополнительные рекомендации

- Хранить все документы о погашении ипотеки минимум 3 года

- Проверить отсутствие задолженности по коммунальным платежам

- Уведомить налоговую о снятии обременения (при сдаче в аренду)

- Рассмотреть возможность рефинансирования других кредитов

После выполнения всех указанных действий можно считать ипотеку полностью закрытой, а недвижимость - свободной от любых обязательств перед банком. Рекомендуется внимательно следить за сроками выполнения каждой процедуры.