Упрощенная система налогообложения (УСН) с объектом "Доходы" - популярный налоговый режим для индивидуальных предпринимателей. Рассмотрим порядок расчета налога при данном режиме налогообложения.

Содержание

Основные характеристики УСН "Доходы"

- Налоговая ставка: от 1% до 6% (зависит от региона и вида деятельности)

- Объект налогообложения: все полученные доходы

- Налоговая база: денежное выражение доходов

- Отчетные периоды: квартал, полугодие, 9 месяцев

- Налоговый период: календарный год

Формула расчета налога

Основная формула для расчета:

Налог = Доходы × Ставка налога - Уплаченные страховые взносы

Пошаговый алгоритм расчета

Определение налоговой ставки

- Базовая ставка: 6%

- Проверьте региональные льготы (может быть снижена до 1%)

Суммирование доходов

Учитываются все поступления:

| Вид дохода | Примеры |

| От реализации | Выручка от продаж, оказания услуг |

| Внереализационные | Курсовые разницы, полученные штрафы |

Расчет авансовых платежей

- Рассчитайте налог нарастающим итогом

- Вычтите уплаченные страховые взносы

- Учтите авансы за предыдущие периоды

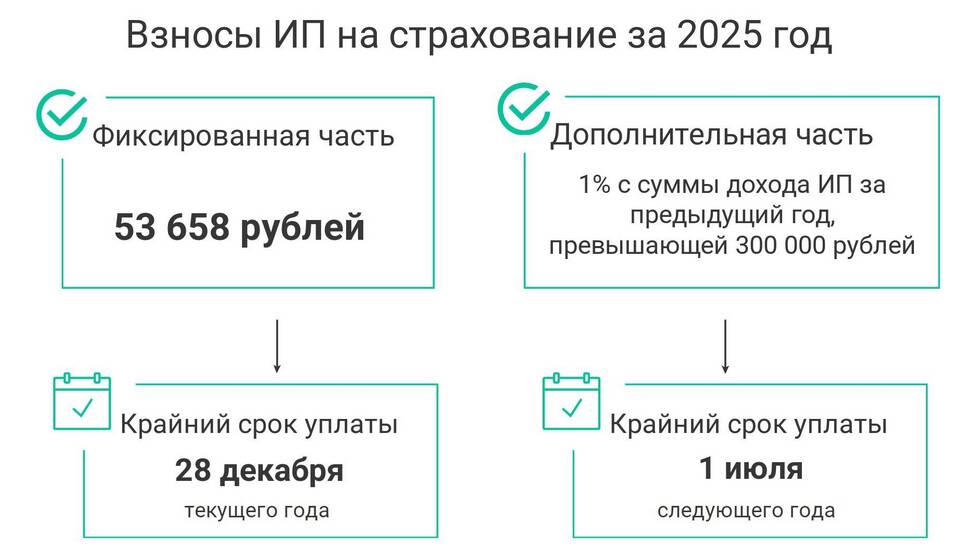

Учет страховых взносов

- ИП без работников: вычет до 100% налога

- ИП с работниками: вычет до 50% налога

Пример расчета налога за год

| Показатель | Сумма (руб.) |

| Годовой доход | 2 500 000 |

| Налоговая ставка | 6% |

| Налог без учета взносов | 150 000 (2 500 000 × 6%) |

| Уплаченные страховые взносы | 45 000 |

| Итого налог к уплате | 105 000 (150 000 - 45 000) |

Сроки уплаты налога

| Платеж | Срок уплаты |

| Авансовый платеж за 1 квартал | До 25 апреля |

| Авансовый платеж за полугодие | До 25 июля |

| Авансовый платеж за 9 месяцев | До 25 октября |

| Годовой налог | До 30 апреля следующего года |

Особые случаи расчета

Нулевая отчетность

При отсутствии доходов:

- Подается нулевая декларация

- Налог к уплате - 0 рублей

- Обязательные страховые взносы уплачиваются в полном объеме

Совмещение режимов

При совмещении УСН и ПСН:

- Раздельный учет доходов по режимам

- Налог рассчитывается только по доходам на УСН

Частые ошибки при расчете

- Неучет всех источников дохода

- Неправильное применение вычета по страховым взносам

- Несвоевременная уплата авансовых платежей

- Использование неактуальной налоговой ставки

Полезные рекомендации

- Ведите детальный учет всех поступлений

- Своевременно платите страховые взносы для уменьшения налога

- Уточняйте актуальную ставку налога в вашем регионе

- Используйте бухгалтерские программы для автоматизации расчетов

Заключение

Правильный расчет налога по УСН "Доходы" требует внимательного учета всех поступлений и знания действующих нормативов. Соблюдение сроков уплаты и грамотное использование положенных вычетов позволяет ИП оптимизировать налоговую нагрузку и избежать штрафных санкций.